Adopter la retraite progressive peut sembler une solution attrayante pour ceux qui souhaitent étalonner leur passage à la retraite tout en continuant à percevoir un revenu stable. Toutefois, au-delà des avantages évidents que ce dispositif propose, il existe une série de risques et d’impacts financiers que le salarié ou le fonctionnaire doit impérativement considérer avant de s’engager. Comprendre ces pièges permet d’anticiper et d’organiser cette transition cruciale avec sérénité, en évitant les mauvaises surprises qui peuvent s’avérer lourdes à gérer dans un contexte économique et social en constante évolution.

Comprendre la retraite progressive et ses conditions d’éligibilité : pièges à anticiper

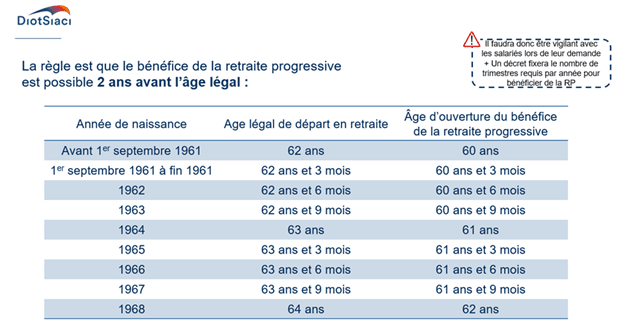

La retraite progressive est un dispositif qui autorise un salarié à diminuer son activité professionnelle tout en percevant une partie de sa pension de retraite. L’objectif principal est de faciliter la transition entre vie professionnelle active et départ à la retraite complète. Ce mécanisme est accessible aux personnes âgées d’au moins 60 ans, c’est-à-dire deux ans avant l’âge légal de départ, et doit être accompagné d’une durée de cotisation minimale, généralement fixée à 150 trimestres tous régimes confondus.

La réduction du temps de travail doit être comprise entre 40 % et 80 % pour les salariés du secteur privé, et de 50 % à 90 % pour les fonctionnaires. Cette baisse d’activité entraîne une baisse correspondante du salaire, complétée par une fraction de la pension de retraite. Concrètement, plus le temps de travail est réduit, plus la pension versée sera élevée, car elle compense la perte de revenu. En revanche, cela se traduit aussi par une diminution des cotisations retraites actives, ce qui influence à terme le montant de la pension finale.

- Âge minimal : 60 ans au moins, pour une entrée en retraite progressive.

- Durée de cotisation : 150 trimestres au minimum.

- Taux de réduction du temps de travail : entre 40 % et 80 % selon le secteur.

- Maintien partiel du salaire, complété par une fraction de la retraite.

- Répartition progressive des cotisations retraites, affectant la pension finale.

| Critère | Conditions pour le secteur privé | Conditions pour les fonctionnaires |

|---|---|---|

| Âge minimum | 60 ans | 60 ans |

| Durée minimale de cotisation | 150 trimestres | 150 trimestres |

| Taux de chômage partiel autorisé | 40 % à 80 % | 50 % à 90 % |

Malgré cette apparente simplicité, l’obtention de la retraite progressive peut se heurter à des contraintes parfois méconnues. Par exemple, certaines entreprises, notamment dans des secteurs réglementés ou sous forte tension, peuvent refuser la réduction du temps de travail accordée par ce dispositif, ce qui peut retarder ou compromettre la mise en œuvre. Par ailleurs, les indépendants ainsi que les travailleurs cumulant plusieurs emplois doivent scrupuleusement vérifier l’admissibilité conformément aux conditions, faute de quoi ils risquent des refus de prise en compte.

Enfin, il est important d’évoquer que la retraite progressive n’est pas un droit absolu : l’employeur peut légalement refuser la demande, spécialement si cela perturbe l’organisation interne. Pour un salarié dans une banque comme le Crédit Agricole, la Société Générale, ou chez un assureur tel qu’Axa ou Allianz, cet aspect reste donc un facteur à ne pas négliger lors de la planification.

Impact financier de la retraite progressive : risques et diminutions de la pension finale

La retraite progressive induit mécaniquement une baisse du salaire puisqu’elle découle d’une réduction du temps de travail. Ce manque à gagner est en partie compensé par une fraction de la pension versée par la caisse de retraite. Toutefois, un des principaux pièges réside dans l’impact à moyen et long terme sur le montant final de la pension définitive.

En effet, chaque heure non travaillée génère une diminution des cotisations retraite. À terme, cela provoque un réajustement sur le montant total de la pension, souvent à la baisse. Selon une étude récente de la DREES, les retraités progressifs peuvent voir leur pension réduire de 10 à 15 % environ en comparaison avec ceux ayant maintenu un temps plein jusqu’au départ complet. Ce phénomène peut passer inaperçu lors des premières années, mais s’avère décisif pour le bien-être financier lors de la retraite définitive.

Alors que des acteurs comme la Macif, Groupama ou la Caisse d’Épargne proposent des solutions de prévoyance et d’épargne retraite, il est essentiel de garder à l’esprit l’importance d’une planification financière rigoureuse avant d’opter pour la retraite progressive. Cette vigilance vaut aussi bien pour les fonctionnaires que pour les salariés du privé.

- Diminution immédiate du salaire liée au temps partiel.

- Versement d’une fraction de la retraite complémentaire en compensation.

- Réduction correspondante des cotisations actives et de la pension future.

- Possibilité d’une baisse totale de pension de 10 à 15 %.

- Nécessité de recalculer son budget avec soin avant d’opter.

| Composante | Effet immédiat | Effet à long terme |

|---|---|---|

| Salaire | Baisse proportionnelle au temps travaillé | – |

| Pension partielle | Versement complémentaire partiel | Moins de cotisations, pension finale réduite |

| Cotisations retraite | Maintien à taux réduit | Baisse des droits acquis |

Par exemple, un cadre bancaire chez LCL ayant réduit son activité à 60 % percevra 40 % de sa retraite partielle, ce qui constitue certes un complément intéressant, mais qui impactera aussi sa pension finale. Une bonne simulation, en consultant avec des experts ou des outils numériques, est donc indispensable avant de s’engager.

Les contraintes administratives et l’accord indispensable de l’employeur dans la retraite progressive

La mise en place de la retraite progressive est conditionnée par des démarches administratives rigoureuses mais parfois complexes, auxquelles s’ajoute l’accord impératif de l’employeur. Cette double exigence constitue un obstacle majeur souvent sous-estimé qui peut entraver la fluidité du processus.

Pour les salariés du secteur privé, le salarié doit formuler une demande auprès de son employeur et obtenir son accord écrit. Dans de nombreuses grandes entreprises telles que Generali ou la Banque Populaire, l’employeur examine l’impact organisationnel et le coût éventuel (notamment au niveau des charges sociales). Le refus est donc possible, même si la loi protège le salarié de certains abus.

En ce qui concerne les fonctionnaires, le processus est parfois encore plus long : le dossier doit être instruit par plusieurs services, ce qui peut entraîner de véritables délais de traitement. Les erreurs dans la constitution des dossiers, l’omission de pièces, ou le manque de suivi peuvent provoquer l’allongement de la procédure et la suspension temporaire du versement des pensions partielles.

- Demande écrite préalable auprès de l’employeur.

- Instruction administrative avec éventuelles étapes multiples.

- Risques de délais prolongés et retards dans les versements.

- Exigence rigoureuse de fournitures de dossiers complets.

- Possibilité de refus, notamment pour contraintes organisationnelles.

Pour éviter ces pièges, il est judicieux d’entamer les démarches plusieurs mois à l’avance. La concertation proactive avec l’employeur est également cruciale pour évaluer les possibilités d’aménagement du poste de travail. Les organismes comme Crédit Agricole et Société Générale disposent souvent de services internes dédiés aux ressources humaines capables d’accompagner les employés dans ce parcours.

Par ailleurs, il est conseillé de recourir à un conseiller spécialisé, qui peut guider efficacement dans la constitution du dossier et vérifier la conformité aux règles applicables. À défaut, les risques de blocages ou de refus risquent de compromettre la qualité de la transition vers la retraite progressive.

Pièges fiscaux liés au cumul salaire et pension en retraite progressive

Un des pièges majeurs de la retraite progressive est l’impact fiscal lié au cumul du salaire réduit et de la fraction de pension perçue. Ce cumul agit sur l’assiette de l’impôt sur le revenu, pouvant faire grimper le foyer fiscal dans une tranche d’imposition plus élevée, avec un surcroît d’impôt non anticipé par de nombreux retraités progressifs.

Ce phénomène est accentué par la hausse des prélèvements sociaux, tels que la CSG et la CRDS, qui restent calculés sur la totalité des revenus, y compris la pension partielle. Ainsi, même si le revenu global diminue en comparaison d’un salaire à temps plein, la forte imposition et les charges sociales peuvent grever significativement le revenu net disponible.

Les banques et assurances telles que Axa, Allianz ou la Macif proposent parfois des conseils et des produits d’optimisation fiscale destinés aux salariés préparant leur retraite progressive. Toutefois, une analyse personnelle et approfondie reste indispensable pour éviter que ce cumul ne se transforme en casse-tête financier.

- Cumul salaire réduit + pension partielle augmenté l’impôt sur le revenu.

- Risque de basculement dans une tranche d’imposition supérieure.

- Prélèvements sociaux sur la pension impactant le revenu net final.

- Nécessité d’une stratégie fiscale ajustée.

- Conseil recommandé auprès de spécialistes financiers ou d’assureurs.

| Type de revenu | Conséquence fiscale | Mesure de prévention |

|---|---|---|

| Salaire partiel | Imposition sur le revenu | Calcul du revenu global avant de choisir |

| Pension partielle | Prélèvements sociaux et impôt | Consultation avec un conseiller fiscal |

| Cumul des deux | Risque de hausse d’imposition | Simulation fiscale avant mise en place |

Il est recommandé d’utiliser des simulateurs en ligne ou des logiciels dédiés pour anticiper précisément cet impact fiscal. Cela permet d’évaluer au plus juste l’évolution du revenu net disponible et d’ajuster éventuellement la réduction d’activité pour éviter un effet fiscal trop pénalisant.

Conseils pratiques pour éviter les pièges de la retraite progressive

La retraite progressive n’est pas un dispositif anodin et mérite une préparation minutieuse. Voici quelques conseils pour éviter les écueils et mieux préparer cette transition :

- Effectuer une simulation complète des revenus et de la pension finale avec des outils fiables mis à disposition par des organismes comme Groupama ou la Caisse d’Épargne.

- Anticiper et démarrer les démarches administratives plusieurs mois en avance pour laisser le temps à la constitution des dossiers et éviter des retards préjudiciables.

- Discuter avec son employeur pour obtenir un accord formel et convenir d’une organisation adaptée lors de la réduction du temps de travail.

- Consulter un conseiller spécialisé ou un expert en retraite progressive pour un accompagnement personnalisé, en tenant compte des spécificités du statut professionnel.

- Se renseigner précisément sur les règles applicables notamment si le statut est particulier (fonctionnaire, indépendant, multi-employeur, etc.).

Ce soin de la préparation s’adresse aussi bien à ceux qui travaillent dans des institutions bancaires réputées telles que Société Générale et LCL qu’aux professionnels affiliés à des institutions de prévoyance ou des assurances comme Generali. Une démarche éclairée optimise autant la qualité de vie que la sécurité financière!

| Conseil | Objectif | Ressources recommandées |

|---|---|---|

| Simulation financière | Éviter les baisses trop importantes | Outils en ligne, conseillers spécialisés |

| Démarches anticipées | Éviter les retards administratifs | Services RH, guides gouvernementaux |

| Dialogue avec employeur | Obtenir accord et organiser l’activité | Convocations, réunions |

| Consultation expert | Bénéficier d’un accompagnement personnalisé | Conseillers retraite, courtiers assurances |

| Vérification statut | Respecter les contraintes légales | Organismes sociaux, syndicats |

Pour aller plus loin, des ressources en ligne telles que celles disponibles sur camernews.com offrent un éclairage riche et détaillé sur les modalités et les pièges à éviter dans ce domaine, constituant un excellent point de départ pour une réflexion approfondie.

FAQ sur les pièges de la retraite progressive

- La retraite progressive est-elle un droit ?

Non, dans le secteur privé, elle nécessite l’accord de l’employeur qui peut le refuser pour des raisons organisationnelles. - Peut-on revenir à un temps plein après avoir choisi la retraite progressive ?

Il est très difficile, voire impossible, de revenir en arrière une fois l’option validée. - Quels sont les impacts fiscaux du cumul salaire et retraite partielle ?

Ce cumul peut entraîner une hausse de la tranche d’imposition et donc un impôt plus élevé. - Quelles professions sont les moins compatibles avec la retraite progressive ?

Les fonctionnaires dans des postes sensibles ou les travailleurs à temps partiel multiples peuvent rencontrer des restrictions. - Comment anticiper les pertes financières liées à la retraite progressive ?

Il est conseillé d’utiliser des simulateurs ou de consulter un conseiller spécialisé avant la prise de décision.