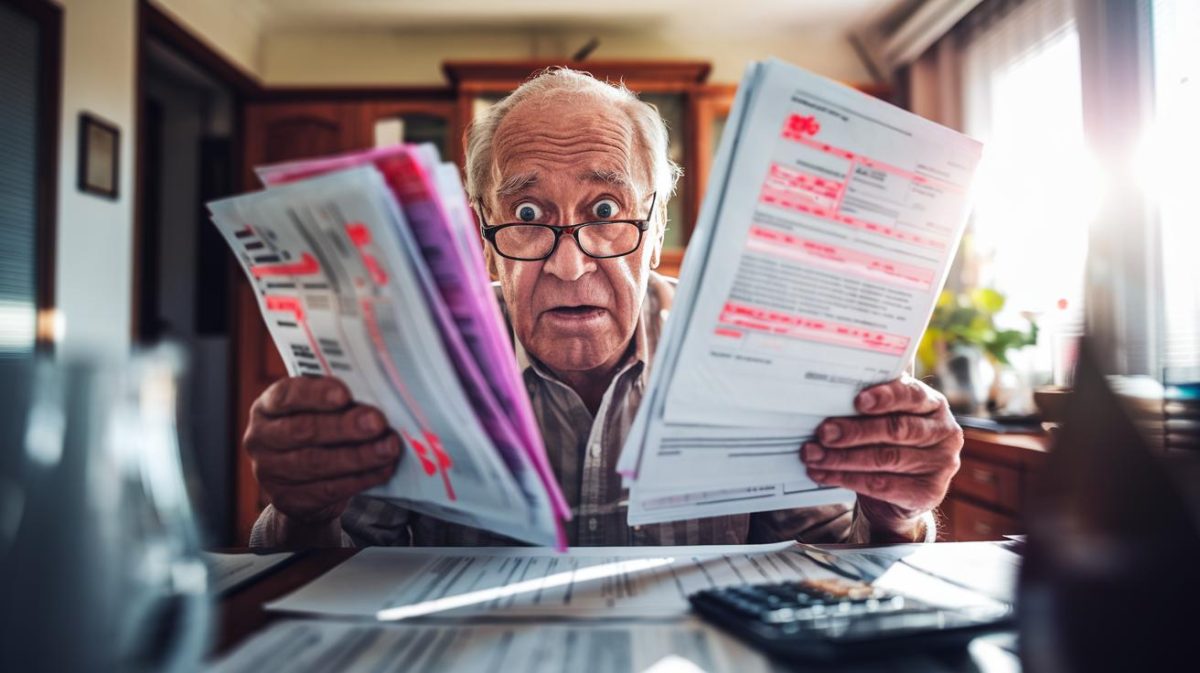

Face à l’augmentation des taux d’intérêt, ceux qui ont un crédit à taux variable, comme indiqué par la Banque centrale européenne, constatent une révision inattendue de leurs mensualités. Beaucoup, comme Jean Dupont, ne sont pas préparés à cette hausse, provoquant inquiétude et frustration au sein des ménages français.

Les emprunteurs avec un crédit à taux variable font face à des hausses de mensualités inattendues.

Un choc financier

Julien, un trentenaire, a souscrit à un prêt immobilier à taux variable il y a cinq ans, pensant bénéficier d’une opportunité financière. « Mon taux était inférieur à celui des prêts fixes », déclare-t-il. Cependant, l’augmentation récente des taux d’intérêt a profondément changé sa situation.

“J’ai reçu un avis de hausse sans préavis, ce qui a perturbé l’équilibre de mon budget.”

Les caractéristiques des crédits à taux variable

Les prêts à taux variable se différencient des prêts à taux fixe par la possibilité d’ajustement de leur taux d’intérêt selon les fluctuations des taux directeurs du marché. Bien que ces prêts puissent sembler avantageux au début, ils présentent des risques significatifs si les taux grimpent rapidement.

Mécanismes de révision des taux

Les modalités de révision des taux sont spécifiées dans le contrat de prêt, pouvant inclure des ajustements annuels, semestriels ou trimestriels selon l’indice de référence choisi par la banque. Ces détails sont cruciaux pour comprendre l’impact potentiel sur les mensualités.

Analyse des risques et mesures de protection

Les hausses des taux d’intérêt peuvent entraîner une augmentation significative des mensualités, ayant un effet direct sur le budget des emprunteurs. Bien que certaines options incluent des clauses de plafonnement qui limitent l’augmentation des taux, il est essentiel de noter que toutes les offres ne proposent pas cette sécurité.

Conséquences sur le budget familial

Julien et d’autres emprunteurs ont constaté que leurs bâtiments financiers sont durement touchés. « Ma mensualité a bondi de près de 20 %. Cela impacte directement mon pouvoir d’achat et mes capacités d’épargne », révèle-t-il.

“C’est angoissant de rester dans l’incertitude quant aux prochaines mensualités.”

Suggestions pour les emprunteurs à taux variable

- Analyser minutieusement les clauses présentes dans le contrat de prêt.

- Envisager de renégocier le contrat pour opter pour un taux fixe en cas de hausse des taux.

- Élaborer un budget prévisionnel prenant en compte d’éventuelles hausses de taux.

- Consulter régulièrement un conseiller financier pour explorer les alternatives disponibles.

Des incertitudes persistantes

Pour ceux comme Julien, l’avenir financier est rempli d’inconnues. « Je surveille activement les taux chaque mois et j’essaie de renégocier mon prêt. C’est un défi constant pour garder mon équilibre financier », confie-t-il.

Ressources supplémentaires

Il est judicieux de réaliser des simulations régulières afin d’anticiper les variations des taux et d’ajuster son budget en conséquence. L’environnement économique actuel, caractérisé par des taux potentiellement changeants, exige une vigilance accrue de la part des emprunteurs.

Comprendre les termes du contrat et les enjeux chez les crédits à taux variable pourrait faciliter la gestion des finances et permettre des décisions éclairées face aux fluctuations du marché.

Pour plus d’informations sur les prêts à intérêts variables, vous pouvez consulter le site officiel du Service Public.

Quels sont les risques des crédits à taux variable ?

Les crédits à taux variable peuvent entraîner des augmentations significatives des mensualités si les taux d’intérêt augmentent, affectant ainsi le budget des emprunteurs. Certaines offres incluent des clauses de plafonnement pour limiter ces augmentations, mais ce n’est pas toujours le cas.

Comment puis-je protéger mon budget en cas de hausse des taux ?

Il est conseillé d’examiner attentivement les clauses de votre contrat de prêt et de considérer la renégociation vers un taux fixe si les taux d’intérêt sont à la hausse. Établir un budget prévisionnel tenant compte des éventuelles augmentations peut également aider.

À quelle fréquence mon taux d’intérêt peut-il être révisé ?

La révision du taux d’intérêt est généralement stipulée dans le contrat de prêt et peut se faire annuellement, semestriellement ou trimestriellement, en fonction de l’index de référence choisi par la banque.

Que dois-je faire si mes mensualités augmentent ?

Si vos mensualités augmentent de façon inattendue, il est important de consulter un conseiller financier pour explorer vos options. Faire des simulations régulières peut également aider à anticiper ces variations et ajuster votre budget en conséquence.